Grundstücke zeitgemäß bewerten, ohne Eigentümer über Gebühr zu belasten – so lautete das Ziel der Ende 2019 im Bundestag beschlossenen Reform der Grundsteuer. Nach einem Übergangszeitraum bis Ende 2024 gilt ab dem 1. Januar 2025 deutschlandweit die neue Regelung. Diese soll veraltete Einheitswerte durch aktuelle Boden- und Marktwerte ersetzen.

Hintergrund – veraltete Berechnungswerte bei der Grundsteuer

Die Grundsteuer ist eine jährliche Steuer auf Eigentum und Erbbaurechte. Sie besteht aktuell aus einem Einheitswert und einem kommunalen Hebesatz. 2018 erklärte das Bundesverfassungsgericht die Einheitswerte, die aus dem Jahr 1935 bzw. 1964 stammen, für verfassungswidrig – der Gesetzgeber war am Zug.

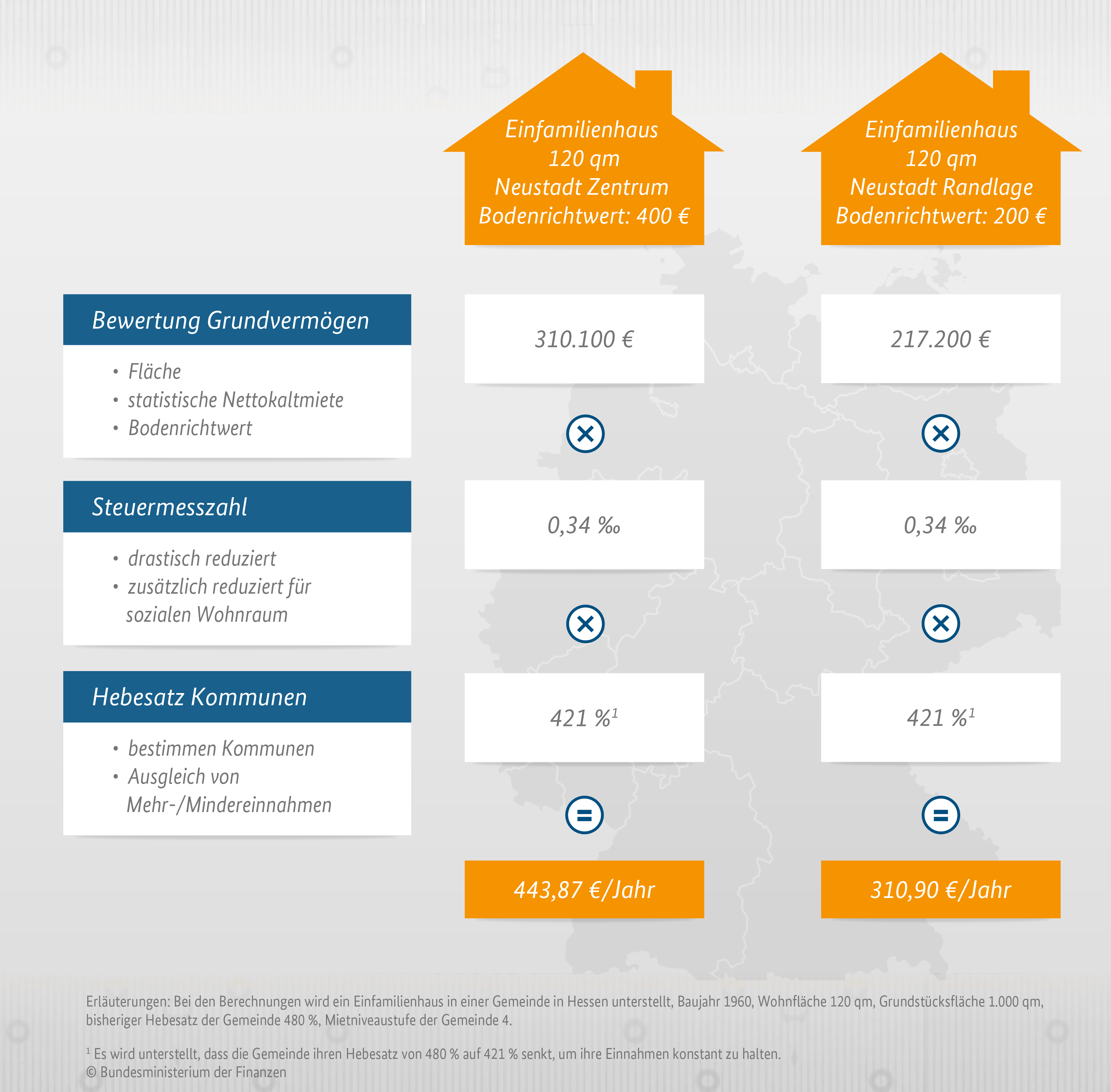

Mit dem neuen Gesetz ändert sich hauptsächlich die Bewertung der Grundstücke. Dabei bleibt der aktuelle dreistufige Prozess bestehen. Im ersten Schritt orientiert sich die neue Grundsteuer weiterhin am Grundstückswert, welcher durch unabhängige Gutachterausschüsse ermittelt wird. Neben Grundstücksfläche und Bodenrichtwert fließen bei bebauten Grundstücken die Immobilienart, die Nettokaltmiete, Gebäudefläche und das Gebäudealter in die Berechnung ein. Auf der Bewertung basiert in Schritt zwei der Steuermessbetrag, auf den im Schritt drei der kommunale Hebesatz angerechnet wird.

Folgen für die Eigentümer

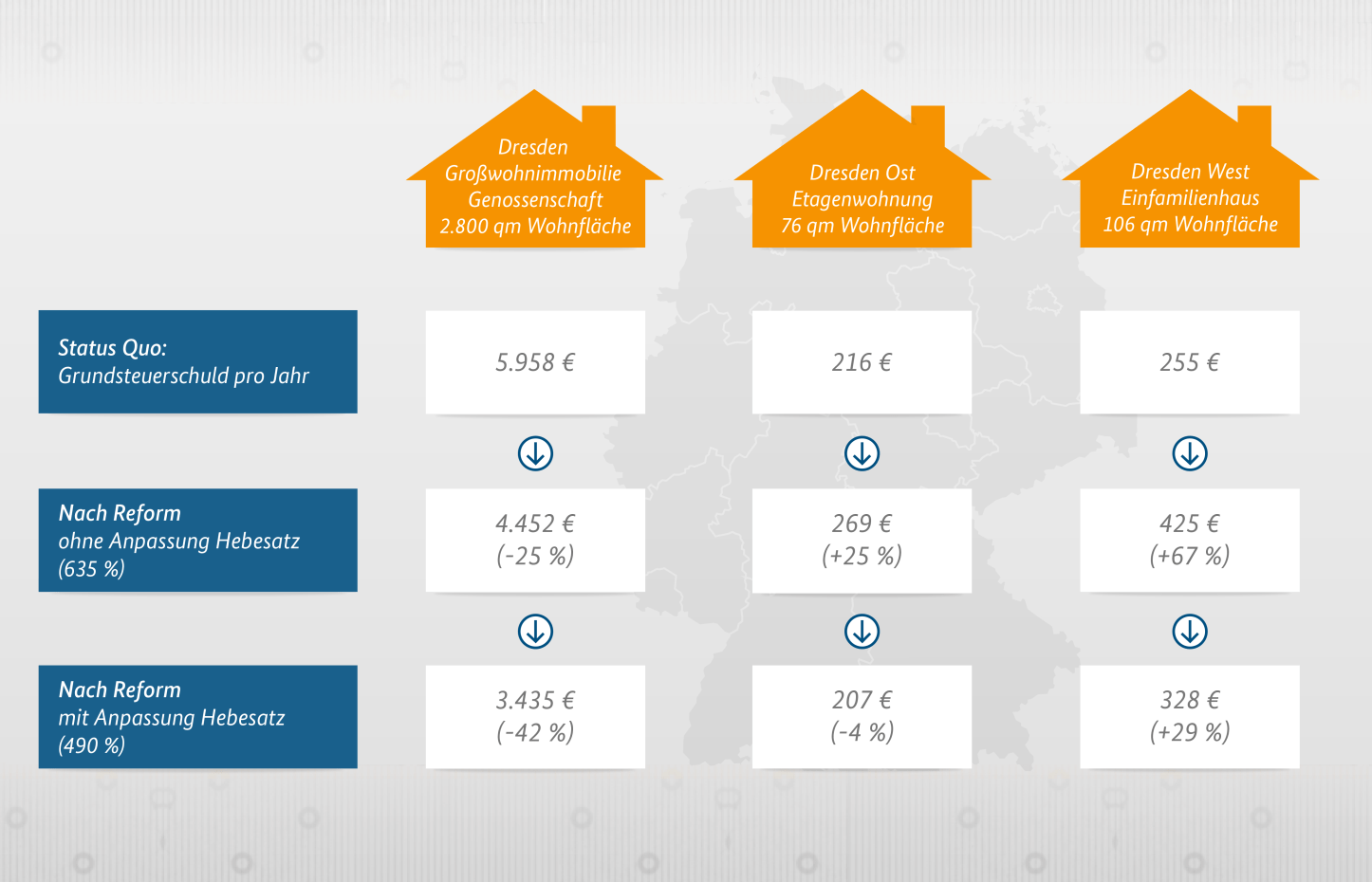

Was bedeutet dies nun für Grundstückseigentümer? Die Bundesregierung verspricht insgesamt keine zusätzlichen Belastungen - im Einzelfall ist aber doch von höheren Zahlungen auszugehen. Wer tatsächlich mehr, und wer weniger zahlen wird, ist dabei orts- und bundeslandabhängig.

In Ballungsgebieten dürfte die Belastung eher zunehmen, in wenig besiedelten Gegenden ist mit einem Rückgang zu rechnen. Immobilien des sozialen Wohnungsbaus, kommunale Wohnungsbaugesellschaften und Wohnungsgenossenschaften werden durch einen Steuermesszahlabschlag begünstigt. Unbebaute, baureife Grundstücke wiederum können, um der Spekulation vorzubeugen, künftig höher besteuert werden.

Grundsteuer - welche Regelungen gelten in den Ländern?

Eine Öffnungsklausel im Gesetz erlaubt es den Ländern, bis Ende 2024 eine eigene Reform umzusetzen. Einige Länder haben bereits entschieden, diesen Weg zu gehen.

So verabschiedete der baden-württembergische Landtag am 4. November die erste landeseigene Grundsteuerreform. Ab 2025 wird das Land im Südwesten die Grundsteuer anhand der Grundstücksfläche und des Bodenrichtwerts berechnen. Das "modifizierte Bodenwertmodell" soll, wie das Bundesmodell, einerseits Wohngebäude weniger und andererseits Brachflächen in Wohngebieten mehr belasten.

In Hamburg wird sich laut Eckpunkten der Landesregierung das landeseigene Hamburger Modell auf Fläche und Wohnlage begrenzen, da die Bodenwerte an Alster und Elbe äußerst hoch sind. Wohnhäuser sollen begünstigt, Bodenspekulation steuerlich bestraft werden.

Der bayerische Weg soll ein „reines“ Flächenmodell werden. Demzufolge sollen steigende Immobilienwerte nicht automatisch zu einer Grundsteuer- oder Mieterhöhung führen. In Niedersachsen will man auch die Lage des Grundstückes als Steuerparameter einbinden, jedoch in geringerem Umfang. In ähnlicher Weise plant Hessen ein Grundsteuermodell auf Flächenbasis, „ergänzt um einen Lagefaktor“.

Mehr Gerechtigkeit oder höhere Belastung für wertvolle Immobilien

Befürworter sehen in dem Gesetz einen Weg zu mehr Gerechtigkeit. Den Preis dafür zahlen möglicherweise zunächst die Eigentümer: Für wertvollere Immobilien werden höhere Steuersätze fällig. Allerdings werden Eigentümer bestrebt sein, eine etwaige höhere Steuer auf ihre Mieter abzuwälzen. Somit könnten auch diese die Reform zu spüren bekommen.

Vereinfacht gesagt: Auf die Umsetzung durch die Kommunen vor Ort kommt es an – und auch auf das Verhalten der Eigentümer.

Bildnachweis Infografiken: Bundesministerium der Finanzen